Sơ vật hạch toán thông tin tài khoản kế toán theo thông tứ 200 gồm tổng số hơn 140 sơ thiết bị tất cả. Bởi quá dài nên công ty dịch vụ kế toán tài chính Tin

Law xin phân thành nhiều phần, trong bài viết này vẫn chỉ giữ hộ đến các bạn bộ sơ vật dụng kế toán tổng vừa lòng hay dùng. Còn bạn nào mong mỏi xem trọn bộ hồ sơ hoặc ý muốn xem cụ thể cách hạch toán mang lại từng tài khoản, cho từng trường hợp thì rất có thể tham khảo tại những đường link shop chúng tôi cung cấp cho trong bài xích viết.

Bạn đang xem: Sơ đồ kế toán theo thông tư 200

Dưới đấy là trọn cỗ sơ đồ dùng hạch toán tổng hợp theo thông tứ 200/2014/TT-BTC vận dụng cho mọi doanh nghiệp.

MỤC LỤC

Căn cứ pháp lý

Sơ thứ số 129 – kế toán tổng thích hợp mua bán hàng hóa

Giải mê thích sơ thiết bị số 129 - kế toán tài chính tổng phù hợp mua bán hàng hóa

Mua mặt hàng hoá nhập kho (gồm cả thuế GTGT, nếu có)Xuất kho hàng hoá gởi đại lý, nhờ cất hộ đi bánXuất kho sản phẩm hoá rước bán

Kết đưa giá vốn hàng giữ hộ đi bán và khẳng định là đang bán

Doanh thu bán hàng hoá và thuế GTGT đầu ra

Thanh toán tiền hoặc bớt nợ phải thu cho những người mua về chiết khấu thương mại, áp dụng chính sách ưu đãi giảm giá hàng bán, hàng chào bán bị trả lại

Kết chuyển chiết khấu thương mại, ưu đãi giảm giá hàng bán, sản phẩm hoá bị trả lại, ghi bớt doanh thu

Kết gửi doanh thu bán sản phẩm thuần quý phái TK 911 để xác định công dụng kinh doanh

Kết gửi giá vốn hàng bán sang TK 911

Sơ đồ vật số 130 - kế toán tài chính tổng đúng theo mua, bán hàng hoá nhập khẩu

Giải mê say sơ đồ số 130 - kế toán tài chính tổng phù hợp mua, bán hàng hoá nhập khẩu

Mua mặt hàng hoá nhập khẩu nhập khoThuế tiêu thụ đặc biệt, Thuế nhập khẩu, thuế đảm bảo an toàn môi trường buộc phải nộp của mặt hàng nhập khẩu

Thuế GTGT yêu cầu nộp của sản phẩm nhập khẩu

Nộp Thuế tiêu thụ đặc biệt, Thuế nhập khẩu, Thuế đảm bảo môi trường, nộp thuế GTGT hàng nhập khẩu vào NSNNGiá vốn của mặt hàng hoá xuất buôn bán đã xác định là tiêu thụ

Xuất kho sản phẩm & hàng hóa gửi đến đại lý, giữ hộ đi bán

Kết chuyển giá vốn của mặt hàng hoá nhờ cất hộ đi phân phối và xác định là đã bán

Chi phí bán hàng, bỏ ra phí quản lý doanh nghiệp lợi nhuận bán hàng, thuế GTGT đầu ra

Trả chi phí hoặc bớt nợ phải thu cho người mua về chiết khấu thương mại, hàng buôn bán bị trả lại, ưu đãi giảm giá hàng bán

Kết chuyển ưu đãi thương mại, ưu đãi giảm giá hàng bán, hàng cung cấp bị trả lại ghi bớt doanh thu

Kết chuyển lệch giá thuần lịch sự TK 911 Kết gửi giá vốn hàng phân phối sang TK 911Kết chuyển chi phí bán hàng, chi tiêu QLDN

Sơ trang bị số 131 - kế toán tài chính tổng hợp download và bán hàng trả chậm, trả góp

Giải thích hợp sơ thiết bị số 131 - kế toán tài chính tổng hợp mua và bán sản phẩm trả chậm, trả góp

Mua sản phẩm trả chậm, trả gópGiá vốn hàng hóa xuất phân phối Định kỳ phân chia lãi mua sắm và chọn lựa trả chậm chạp vào túi tiền tài chính

Doanh thu bán sản phẩm trả chậm, thuế GTGT đầu ra, lãi bán sản phẩm trả chậm, trả góp

Người cài trả tiền

Định kỳ phân chia lãi bán hàng trả lờ đờ vào doanh thu vận động tài chính

Cuối kỳ kết chuyển doanh thu bán hàng thuần vào bên gồm TK 911Cuối kỳ kết gửi doanh thu hoạt động tài bao gồm vào bên có TK 911Cuối kỳ kết chuyển giá vốn hàng phân phối vào mặt Nợ TK 911Cuối kỳ kết chuyển chi tiêu tài chủ yếu vào mặt Nợ TK 911Trả tiền cho người bán

Sơ vật dụng số 132 - kế toán tài chính tổng thích hợp thuế gtgt đầu vào

Sơ vật dụng số 133 - kế toán tài chính tổng thích hợp đi vay mượn và túi tiền đi vay mượn bằng hiệ tượng phát hành trái phiếu

Giải ham mê 133 - kế toán tài chính tổng phù hợp đi vay mượn và giá thành đi vay bằng hình thức phát hành trái phiếu

Đi vay mượn bằng hiệ tượng phát hành trái phiếu gồm phụ trội (1c), có chiết khấu (1d)Định kỳ, trả lãi trái phiếu ghi vào giá thành tài bao gồm trong kỳ (2a), hoặc được vốn hoá (2b)Định kỳ, tính trước lãi trái phiếu phải trả ghi vào chi tiêu tài thiết yếu (3a), hoặc được vốn hoá (3b) trong kỳĐịnh kỳ, phân bổ chiết khấu trái phiếu vào chi tiêu tài chủ yếu (4a) hoặc được vốn hoá (4b) vào kỳ

Định kỳ, phân bổ phụ trội trái phiếu để ghi giảm chi phí đi vay

Trả lãi trái phiếu lúc đáo hạn

Trả cội vay theo mệnh giá

Sơ đồ vật số 134 - kế toán tài chính tổng hợp ngân sách sản xuất với tính chi phí sản phẩm, dịch vụ

Giải mê thích sơ thiết bị 134 - kế toán tài chính tổng hợp giá thành sản xuất và tính chi phí sản phẩm, dịch vụ

1a. Xuất nguyên liệu, vật tư để phân phối sản phẩm, tiến hành dịch vụ

1b. Xuất nguyên vật liệu, công cụ, điều khoản dùng chung cho các phân xưởng, thành phần sản xuất

1c. Xuất nguyên liệu, đồ dùng liệu, công cụ, quy định dùng cho thành phần bán hàng, thống trị doanh nghiệp

2 (2a, 2b, 2c). Chi phí lương đề xuất trả, trích BHXH, BHYT, KPCĐ tính vào chi tiêu nhân công trực tiếp, chi phí sản xuất chung, chi phí bán hàng, chi phí thống trị doanh nghiệp

3 (3a,3b). Khấu hao TSCĐ sử dụng cho tiếp tế sản phẩm, tiến hành dịch vụ (TK 627), cần sử dụng cho phần tử bán hàng (TK 641), dùng cho bộ phận quản lý (TK 642)

4 (4a,4b). Giá thành dịch vụ mua bên cạnh dùng mang đến sản xuất thành phầm (TK 627), sử dụng cho cỗ phận bán hàng (TK 641), dùng cho thành phần quản lý dn (TK 642)

5 (5a, 5b, 5c). Kết chuyển chi phí nguyên liệu, vật tư trực tiếp, kết chuyển ngân sách nhân công trực tiếp, giá thành sản xuất thông thường để tính ngân sách chi tiêu sản phẩm, dịch vụ

6 (6a, 6b, 6c). Kết chuyển chi phí NVL trực tiếp, giá cả nhân công trực tiếp, chi tiêu sản xuất tầm thường phần trên mức bình thường vào giá chỉ vốn mặt hàng bán

7a. Giá thành sản phẩm nhập kho;

7b. Chi tiêu sản phẩm, dịch vụ dứt gửi đi bán;

7c. Chi phí sản phẩm sản xuất xong tiêu thụ ngay, chi tiêu dịch vụ dứt đã hỗ trợ trong kỳ.

Sơ vật dụng số 135 - kế toán tổng phù hợp hàng buôn bán bị trả lại, bị sút giá

Sơ đồ số 136 - kế toán tài chính tổng hợp đến thuê chuyển động và nhượng bán, thanh lý bđs đầu tư

Giải thích sơ thiết bị 136 - kế toán tổng hợp mang lại thuê chuyển động và nhượng bán, thanh lý bđs đầu tư

Đầu tư, buôn bán BĐS đầu tư xong đưa vào sử dụngTrích khấu hao BĐS chi tiêu cho mướn hoạt động

Chi phí thay thế và các giá thành khác tương quan đến BĐS đầu tư

Doanh thu về thuê mướn và lệch giá nhượng bán, thanh lý BĐS đầu tư

Ghi bớt BĐS chi tiêu khi nhượng bán, thanh lýKết chuyển ngân sách cho thuê hoạt động và ngân sách chi tiêu nhượng bán, thanh lý BĐS đầu tư

Kết chuyển doanh thu cho thuê vận động và doanh thu nhượng bán, thanh lý BĐS đầu tư

Sơ thiết bị 137 - kế toán tổng hợp ở đơn vị chức năng sản xuất, dịch vụ

Giải phù hợp sơ đố 137 - kế toán tài chính tổng vừa lòng ở đơn vị sản xuất, dịch vụ

Mua nguyên đồ liệu, công cụ, dụng cụXuất nguyên vật dụng liệu, luật pháp dụng nỗ lực dùng cho cung ứng sản phẩm, triển khai dịch vụ, dùng cho các phân xưởng, thành phần sản xuất, phần tử bán hàng, cai quản doanh nghiệp.Tiền lương nên trả, trích BHXH, BHYT, KPCĐ tính vào ngân sách chi tiêu (622, 623, 627, 641, 642)Trích khấu hao TSCĐ giá thành dịch vụ tải ngoài

Cuối kỳ kết chuyển chi tiêu nguyên vật tư trực tiếp, giá cả nhân công trực tiếp, chi tiêu sử dụng vật dụng thi công, chi phí sản xuất tầm thường vào tài khoản 154 để tính giá thành sản phẩm, dịch vụ

Cuối kỳ kết chuyển túi tiền nguyên vật tư trực tiếp, túi tiền nhân công trực tiếp, chi phí sử dụng vật dụng thi công, ngân sách chi tiêu sản xuất bình thường phần bên trên mức bình thường (không tính vào chi phí sản phẩm) vào TK 632.Giá thành thành phầm nhập kho

Giá thành sản phẩm, dịch vụ chấm dứt tiêu thụ ngay

Giá thành thành phầm xuất kho được khẳng định là tiêu thụ

Trích lập dự phòng giảm giá hàng tồn kho

Doanh thu bán hàng, thuế GTGT đầu ra

Thanh toán tiền cho người mua về ưu đãi thương mại, giảm giá hàng bán, doanh thu hàng bán bị trả lại

Cuối kỳ, kết chuyển ưu tiên thương mại, ưu đãi giảm giá hàng bán, doanh thu bán sản phẩm bị trả lại vào mặt Nợ TK 511Doanh thu chuyển động tài chính, các khoản thu nhập khác

Cuối kỳ, kết gửi doanh thu bán sản phẩm thuần vào bên gồm TK 911Cuối kỳ kết chuyển doanh thu hoạt động tài chính và thu nhập cá nhân khác vào bên có TK 911Cuối kỳ kết chuyển giá vốn hàng cung cấp vào bên Nợ TK 911Cuối kỳ kết chuyển ngân sách bán hàng, đưa ra phí cai quản doanh nghiệp, chi tiêu tài chính, túi tiền khác vào bên Nợ TK 911Ghi nhận giá cả thuế TNDN hoãn lại Ghi giảm túi tiền thuế TNDN hoãn lại Kết chuyển ngân sách chi tiêu thuế TNDN hoãn lại vào bên Nợ TK 911 Ghi nhận túi tiền thuế TNDN hiện nay hành Kết chuyển chi tiêu thuế TNDN hiện nay hành vào mặt Nợ TK 911Kết đưa lãi Kết chuyển lỗ

Trích lập những quỹ

Chia cổ tức, lợi nhuận cho các cổ đông, cho những nhà đầu tư

Sơ đồ dùng số 138 - kế toán tổng đúng theo ở đối kháng vị kinh doanh hàng hoá

Giải mê say sơ thứ 138 - kế toán tổng đúng theo ở đơn vị sale hàng hoá

Mua mặt hàng hoá nhập khoXuất kho mặt hàng hoá nhờ cất hộ đại lý, giữ hộ đi bán

Giá vốn hàng hoá xuất bán

Giá vốn sản phẩm hoá nhờ cất hộ đi cung cấp và khẳng định là sẽ bán

Trích lập dự phòng ưu đãi giảm giá hàng tồn kho

Chi phí bán hàng, túi tiền QLDN, giá thành tài chính, chi tiêu khác

Doanh thu bán hàng hoá, Thuế GTGT đầu ra

Thanh toán chi phí hoặc bớt khoản bắt buộc thu cho tất cả những người mua về ưu tiên thương mại, hàng bán bị trả lại, áp dụng chính sách ưu đãi giảm giá hàng bán

Kết chuyển ưu tiên thương mại, doanh thu hàng phân phối bị trả lại, giảm giá hàng bán ghi giảm doanh thu

Kết chuyển doanh thu bán sản phẩm thuần vào bên tất cả TK 911Doanh thu chuyển động tài chính, các khoản thu nhập khác

Kết chuyển Doanh thu vận động tài chính, các khoản thu nhập khác vào bên tất cả TK 911Kết gửi giá vốn hàng buôn bán vào mặt Nợ TK 911Kết chuyển ngân sách bán hàng, đưa ra phí thống trị doanh nghiệp, túi tiền tài chính, ngân sách khác vào mặt Nợ TK 911Chi phí tổn thuế thu nhập doanh nghiệp hiện hành

Kết chuyển giá thành thuế TNDN hiện tại hành vào mặt Nợ TK 911Ghi nhận ngân sách chi tiêu thuế TNDN hoãn lại

Ghi giảm chi tiêu thuế TNDN hoãn lại

Kết chuyển chi phí thuế TNDN vào bên Nợ TK 911Kết chuyển lãi

Kết gửi lỗ23 - Trích lập các quỹ, phân chia cổ tức, lợi nhuận cho cổ đông với nhà đầu tư.

Sơ thứ số 139 - kế toán tổng hòa hợp hoạt động đầu tư vào công ty liên doanh, liên kết

Giải say mê sơ vật dụng số 139 - kế toán tổng đúng theo hoạt động đầu tư chi tiêu vào công ty liên doanh, liên kết

Góp vốn vào doanh nghiệp liên doanh, link bằng tiềnGhi bớt khoản đầu tư nắm giữ cho ngày đáo hạn, khoản đầu tư khác, ghi tăng khoản đầu tư vào công ty liên doanh liên kết lúc nhà chi tiêu mua thêm khoản đầu tư chi tiêu để biến nhà đầu tư có tác động đáng kể.Góp vốn đầu tư chi tiêu vào công ty link bằng vật tư, mặt hàng hoá, TSCĐGóp vốn chi tiêu vào doanh nghiệp liên doanh,liên kết bằng quyền áp dụng đất bởi Nhà nước giao

Nhượng buôn bán khoản đầu tư vào công ty liên doanh, liên kết

Cổ tức, lợi nhuận được chia

Ghi bớt khoản đầu tư chi tiêu vào doanh nghiệp liên doanh,liên kết, ghi tăng khoản đầu tư khác lúc nhà đầu tư không còn ảnh hưởng đáng kể

Ghi giảm khoản chi tiêu vào công ty liên doanh, liên kết, ghi tăng khoản đầu tư vào doanh nghiệp con, khi mua thêm khoản chi tiêu và tất cả quyền

Sơ đồ vật số 140 - kế toán tài chính tổng hợp đưa ra phí bh công trình xây lắp

Giải ưng ý sơ thứ 140 - kế toán tổng hợp bỏ ra phí bảo hành công trình xây lắp

Dự phòng nên trả về bảo hành công trình xây lắpXuất nguyên đồ liệu, công cụ, phương tiện để sửa chữa bảo hành công trình xây lắp

Tiền lương cần trả, trích BHXH, BHYTế, KPCĐ tính vào bỏ ra phí bảo hành công trình xây lắp

Chi phí áp dụng máy xây dựng thuê ngoài

Trích khấu hao TSCĐ cần sử dụng cho bh công trình xây lắp

Chi phí thương mại dịch vụ mua xung quanh dùng cho phân xưởng, đội, cỗ phận bh công trình xây lắp

Cuối kỳ kết chuyển túi tiền nguyên vật tư trực tiếp, giá thành nhân công trực tiếp, giá cả sử dụng đồ vật thi công, ngân sách sản xuất chung

Kết chuyển đưa ra phí bảo hành công trình xây gắn thêm khi trả thành

Hoàn nhập số chênh lệch giữa số dự phòng phải trả về bh công trình xây lắp lớn hơn số giá thành thực tế vạc sinh.

Trên đấy là file download cỗ sơ thiết bị kế toán tổng đúng theo theo thông tư 200. Những thông tin này đó là một một trong những hành trang cần thiết cho các bạn khi đi làm việc tại môi trường thực tế. Mọi sơ đồ này nhằm định hướng để việc hạch toán được triển khai theo đúng Thông tư áp dụng và từ đó giúp quá trình kế toán trở nên dễ dãi và chuẩn chỉnh mực.

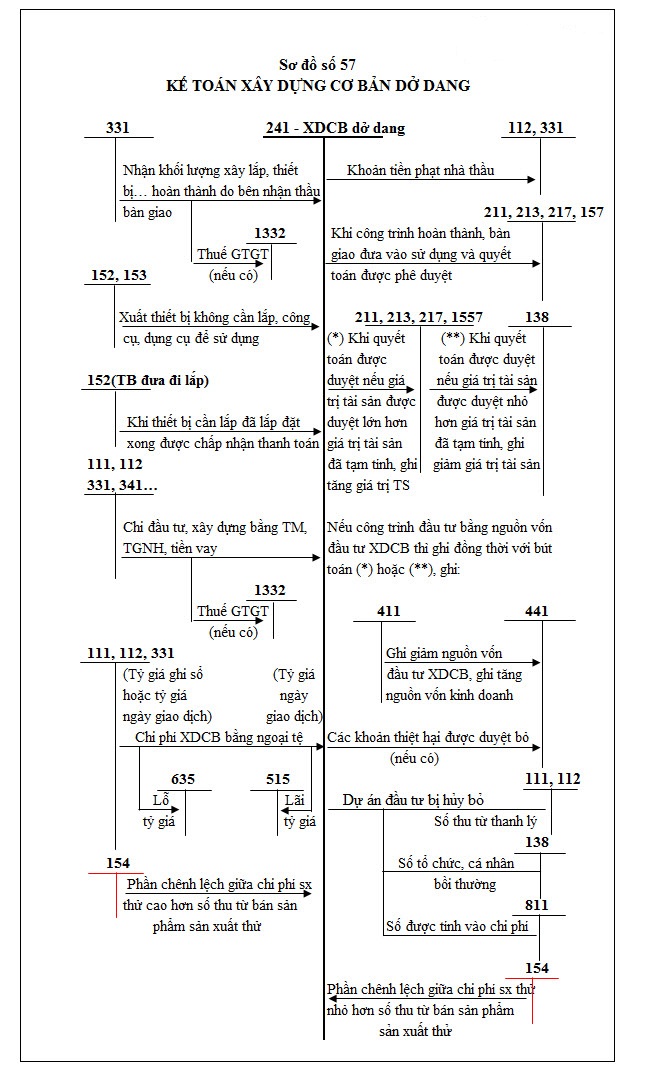

Để thuận tiện hơn cho việc ghi nhớ và tóm lược các nghiệp vụ tạo ra có tương quan đến tạo ra cơ bản dở dang, CTy CP phần mềm EFFECT sưu tầm và chia sẻ với bạn các sơ vật dụng kế toán về xuất bản cơ bản dở dang theo Thông tư 200/2014/TT-BTC ở bài viết này.Tại

Điều 46Thông bốn 200/2014/TT-BTCquyđịnh: thông tin tài khoản 241 – kiến thiết cơ bạn dạng dở dang chỉ dùng ở đơn vị chức năng không thành lập và hoạt động ban cai quản dự án để phản ánh ngân sách chi tiêu thực hiện các dự án đầu tư XDCB (bao gồm chi phí bán buôn mới TSCĐ, xây dựng mới hoặc sửa chữa, cải tạo, mở rộng hay thứ lại chuyên môn công trình) và thực trạng quyết toán dự án chi tiêu XDCB ở những doanh nghiệp có triển khai công tác bán buôn TSCĐ, đầu tư XDCB, sửa chữa lớn TSCĐ.

Tài khoản 241 – xây dựng cơ bạn dạng dở dang, tất cả 3 thông tin tài khoản cấp 2:

– thông tin tài khoản 2411 – buôn bán TSCĐ: làm phản ánh đưa ra phí buôn bán TSCĐ và tình trạng quyết toán chi phí bán buôn TSCĐ trong trường hợp buộc phải qua gắn đặt, chạy thử trước lúc đưa vào sử dụng (kể cả download TSCĐ mới hoặc đang qua sử dụng). Nếu bán buôn TSCĐ về bắt buộc đầu tư, đồ vật thêm mới thực hiện được thì mọi túi tiền mua sắm, lắp thêm thêm cũng khá được phản ánh vào tài khoản này.

– thông tin tài khoản 2412 – thành lập cơ bản: phản ánh ngân sách đầu bốn XDCB và tình hình quyết toán vốn đầu tư XDCB. Thông tin tài khoản này được mở cụ thể cho từng công trình, hạng mục dự án công trình (theo từng đối tượng người tiêu dùng tài sản có mặt qua đầu tư) cùng ở mỗi đối tượng người tiêu dùng tài sản đề xuất theo dõi chi tiết từng nội dung túi tiền đầu bốn XDCB.

Xem thêm:

– thông tin tài khoản 2413 – thay thế lớn TSCĐ: phản bội ánh túi tiền sửa chữa lớn TSCĐ và tình trạng quyết toán túi tiền sửa chữa bự TSCĐ. Trường hợp thay thế thường xuyên TSCĐ thì không hạch toán vào tài khoản này nhưng tính trực tiếp vào ngân sách sản xuất, marketing trong kỳ.

1. Sơđồ kế toán sản xuất cơ phiên bản dở dang

Một sốgiao dịch tài chính chủ yếuphát sinh liên quan tới desgin cơ bạn dạng dở dangđược cầm tắt bởi các sơđồ kế toán sau:

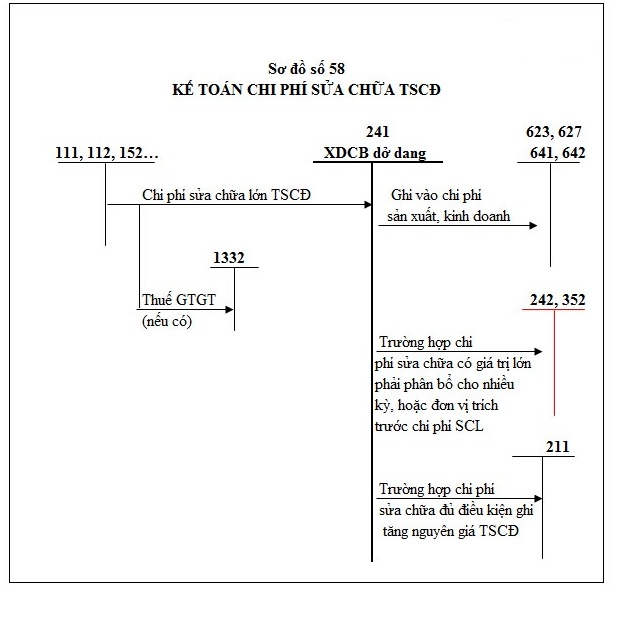

2. Sơđồ kế toán giá cả sửa chữa gia tài cốđịnh

Một sốgiao dịch kinh tế tài chính chủ yếuphát sinh tương quan tới ngân sách sửa chữa khủng TSCĐđược nắm tắt bởi những sơđồ kế toán tài chính sau:

Để cụ thể hơn sơđồ kế toán về khía cạnh nội dung nghiệp vụ và cách hạch toán mời bạn liên tiếp tham khảobài viết sau: