Quy trình thu đưa ra tiền phương diện là nghiệp vụ luôn luôn phải có trong từng doanh nghiệp. Quá trình này giúp kế toán khẳng định rõ trình tự vận chuyển chứng trường đoản cú như phiếu thu – phiếu chi, ủy nhiệm thu – ủy nhiệm đưa ra theo đúng chính sách kế toán.

Bạn đang xem: Quy trình thanh toán tiền mặt

Tầm quan trọng của quy trình thu chi tiền mặt

Kế toán chi phí mặt là 1 trong phân hệ trong kế toán vốn bởi tiền, bao gồm nhiều các bước khác nhau như thu bỏ ra tiền mặt, đưa và nhấn tiền qua ngân hàng. Mỗi doanh nghiệp lớn cần khẳng định rõ quy trình thu chi tiền mặt vày những nguyên nhân sau:

Tránh rủi ro khủng hoảng thất bay tiền mặt: giả dụ không thực hiện theo tiến trình và quản lý chặt chẽ; một tín đồ đồng kiêm nhiệm làm kế toán và thủ quỹ, …Nắm bắt quá trình rõ ràng: góp người thực hiện vai trò vắt chắc được quyền lợi và nghĩa vụ và nghĩa vụ quá trình của mình.Quy trình kế toán thu chi phí mặt

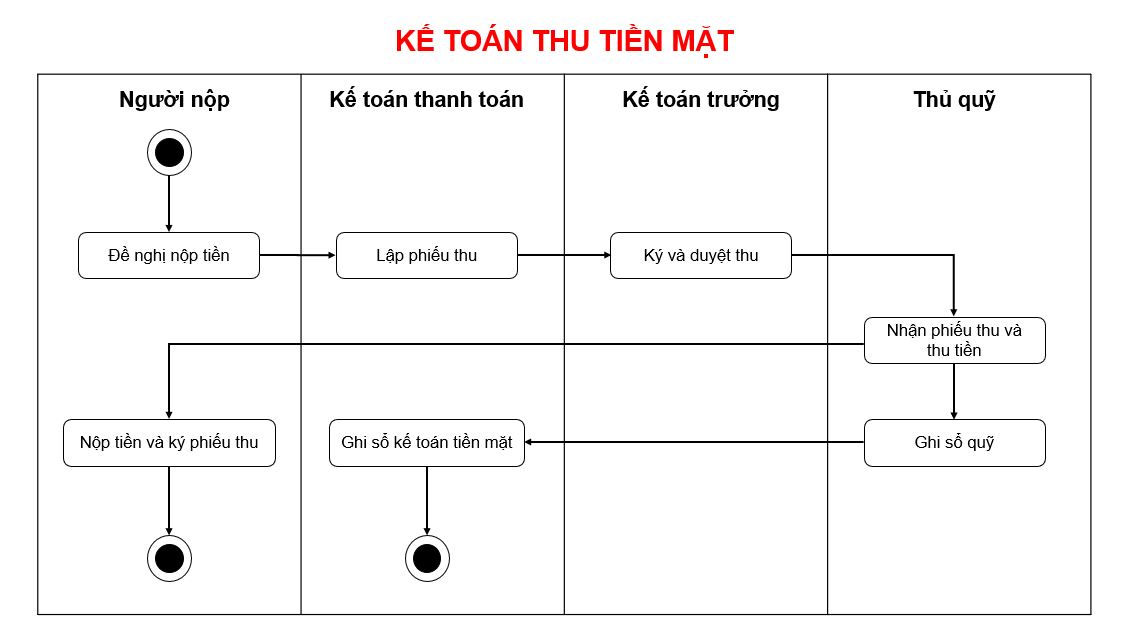

Đối với kế toán thu tiền mặt, những nghiệp vụ tạo ra được tế bào tả bởi sơ vật dụng dưới đây:

Cụ thể từng bước một trong sơ vật dụng như sau:

Bước 1: người nộp chi phí làm ý kiến đề nghị nộp chi phí chuyển đến Kế toán thanh toán;Bước 2: Kế toán giao dịch thanh toán lập phiếu thu (thường gồm 3 liên) với chuyển đến Kế toán trưởng;Bước 3: kế toán trưởng ký kết và chăm bẵm phiếu thu gửi lại kế toán tài chính thanh toán;Bước 4: bạn nộp tiền gửi phiếu thu đến thủ quỹ để nộp tiền và ký vào phiếu thu Bước 5: Thủ quỹ nhận Phiếu thu mặt khác thu tiền và vào Sổ quỹ. Sau đó, Thủ quỹ giữ lại liên 2 phiếu thu, giao lại liên 3 cho người nộp tiền cùng liên 1 đến Kế toán thanh toán;Bước 6: kế toán tài chính thanh toán thực hiện lưu triệu chứng từ và hạch toán ghi sổ tiền khía cạnh (TK 111).3 liên của phiếu thu được lưu trữ như sau:

Liên 1: lưu lại tại cuốngLiên 2: tín đồ nộp chi phí giữ

Liên 3: Thủ quỹ giữ để ghi sổ quỹ; chuyển cho kế toán ghi sổ kế toán với lưu trữ

Quy trình kế toán chi tiền mặt

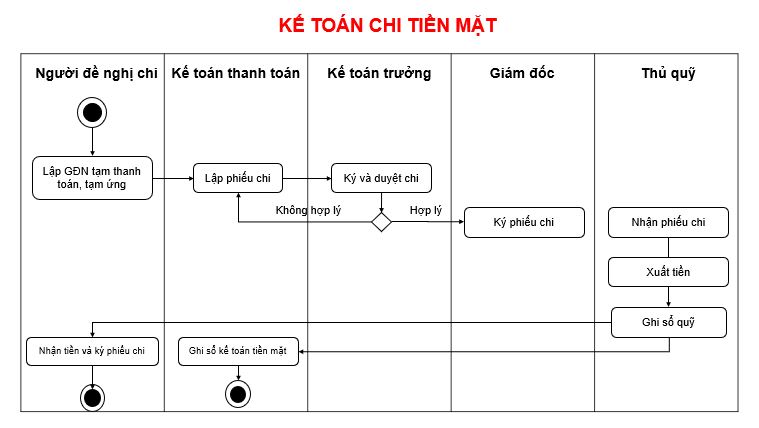

Đối cùng với kế toán bỏ ra tiền mặt, phiếu bỏ ra được dùng để xác định số chi phí mặt thực tiễn phải bỏ ra và là căn cứ để thủ quỹ cần chi tiền, ghi sổ quỹ và chuyển giao cho kế toán tài chính ghi sổ kế toán. Mọi khoản chi đều sở hữu phiếu chi.

Quy trình kế toán chi tiền khía cạnh được minh họa bởi sơ thứ dưới đây:

Cụ thể từng bước một trong sơ trang bị như sau:

Bước 1: Người đề xuất chi chi phí lập Giấy ý kiến đề nghị thanh toán, Giấy ý kiến đề nghị tạm ứng,… chuyển mang đến Kế toán thanh toán;Bước 2: Kế toán giao dịch thanh toán lập Phiếu đưa ra nộp lên kế toán trưởng;Bước 3: kế toán trưởng thừa nhận Phiếu chi, nếu như không hợp lí sẽ trả lại phiếu chi cho kế toán thanh toán giao dịch chỉnh sửa, còn nếu phù hợp sẽ gửi lên chủ tịch hoặc tín đồ được ủy quyền để ký duyệt Phiếu chi;Bước 4: Giám đốc ký duyệt Phiếu chi tiếp nối chuyển lại kế toán tài chính thanh toán;Bước 5: kế toán thanh toán tiếp nhận Phiếu đưa ra đã được chuyên chú giao mang đến Thủ quỹ;Bước 6: Thủ quỹ tiến hành ký và xuất tiền cho tất cả những người đề nghị cùng lấy rất đầy đủ chữ ký bên nhận tiền;Bước 7: Thủ quỹ ghi sổ quỹ (giữ lại liên 2) và gửi liên 1 Phiếu chi cho Kế toán giao dịch để vào sổ tiền phương diện (TK 111).Lưu ý: nếu không được duyệt bỏ ra ở phần tử nào (Kế toán trưởng xuất xắc Giám đốc) thì cần trả về thông báo cho người đề nghị đưa ra tiền.

Phiếu đưa ra được lập thành 2 liên như sau:

Liên 1: giữ tại chỗ lập phiếu Liên 2: dùng làm thủ quỹ chi tiền, căn cứ vào số chi phí thực bỏ ra thủ quỹ ghi vào sổ quỹ tiếp đến chuyển đến kế toán chi phí mặt vào thời điểm cuối ngày nhằm ghi sổ.Lưu ý khi triển khai quy trình thu chi tiền mặt

Tuân thủ nguyên tắc bất kiêm nhiệm trong kế toán: Thủ quỹ với kế toán tiền/ kế toán giao dịch thanh toán không thể là 1 trong ngườiChứng từ kế toán tài chính không được thu xếp chung với bệnh từ thủ quỹ

Sổ quỹ với sổ kế toán phải bóc biệt.Xây dựng tiến trình càng rõ ràng về đầu mục công việc và nhân viên phụ trách thì càng giúp cai quản được nghiêm ngặt và hiệu quả.Lưu trữ bệnh từ thu bỏ ra khoa học, hợp lý:Có sự cá biệt của những loại hội chứng từ như: những chứng trường đoản cú về nợ công được lưu trữ cùng với những chứng từ về chi phí mặt, tiền nhờ cất hộ ngân hàng.Có sự phân minh về sản phẩm tự chứng từ, sự thường xuyên về mảng thời gian.Lưu trữ các chứng từ bỏ tại hồ hết nơi an toàn, có chức năng chống cháy nổ cao.

Giải pháp UBot đã cung cấp hơn 100+ robot ảo auto hóa cho từng quy trình ví dụ của rộng 3000+ công ty lớn thuộc đa dạng và phong phú các lĩnh vực với chi phí hợp lý. Khá nổi bật nhất trên thị phần là chiến thuật UBot Invoice cùng UBot Meeting. Trong thời hạn tới, UBot vẫn sớm cho reviews bộ giải pháp tự động hóa, về tối ưu hóa công suất doanh nghiệp như UBot e

Payment, UBot Matching, UBot Statement Checking.

Bất cứ quá trình gì, nếu bao gồm quy trình chuẩn chỉnh thì vấn đề thực hiện công việc sẽ dễ dàng và tránh không nên sót.

Kế toán chi phí và các khoản tương đương tiền cũng vậy, chúng ta cần có quá trình kế toán tiền và tương đương tiền chuẩn để công tác kế toán công ty suôn sẻ. Bài viết dưới đây, lực lượng giảng viên tại lớp học khóa huấn luyện kế toán thực hành thực tế sẽ hướng dẫn chúng ta quy trình kế toán tiền mặt, tiền gửi ngân hàng.

1. Bộ phận mừng đón đề nghị thu – chi (có thể là kế toán tiền khía cạnh hoặc kế toán tài chính ngân hàng).

Chứng từ hẳn nhiên yêu cầu đưa ra tiền (PC, UNC) hoàn toàn có thể là: Giấy ý kiến đề nghị thanh toán, giấy ý kiến đề nghị tạm ứng, giấy thanh toán tiền trợ thì ứng, thông tin nộp tiền, hoá đơn, thích hợp đồng, …

Chứng từ đương nhiên yêu cầu thu tiền (PT, UNT) hoàn toàn có thể là: Giấy thanh toán tiền tạm ứng, hoá đơn, vừa lòng đồng, biên bạn dạng thanh lý TSCĐ, biên bản góp vốn,

2. Kế toán tiền mặt (kế toán ngân hàng) đối chiếu các chứng trường đoản cú và đề xuất thu - chi:

Đảm bảo tính hòa hợp lý, phù hợp lệ (đầy đầy đủ phê cẩn thận của phụ trách bộ phận liên quan lại và vâng lệnh các quy định, quy chế tài chủ yếu của Công ty). Kế tiếp chuyển cho kế toán trưởng coi xét. Học tập kế toán tổng hợp ở đâu tốt

3. Kế toán trưởng khám nghiệm lại, ký kết vào đề nghị thanh toán giao dịch và các chứng trường đoản cú liên quan.

4. Kế toán trưởng chuyển lại chứng từ đã duyệt mang lại bộ phận kế toán thanh toán

5. Kế toán thanh toán trình bộ chứng từ thanh toán tới Giám đốc hoặc Phó Giám đốc.

Căn cứ vào các quy định và quy chế tài chính, phương pháp về giới hạn ở mức phê chu đáo của Công ty, giám đốc hoặc phó giám đốc được ủy quyền để mắt tới phê duyệt ý kiến đề nghị thu - chi. Các đề nghị chi/mua sắm không phù hợp lý, hợp lệ đã bị phủ nhận hoặc yêu cầu hiểu rõ hoặc bổ sung các hội chứng từ liên quan.

Xem thêm: Bỏ Túi Cách Cắt May Chân Váy Xòe Vintage Đơn Giản, Cách May Chân Váy Xòe Lưng Thun, Xếp Ly, Vintage

6. Kế toán thanh toán tiếp nhận lại bộ chứng từ đề nghị tạm ứng từ GĐ hoặc Phó GĐ

7. Lập hội chứng từ thu – chi

Đối với thanh toán giao dịch tiền mặt tại quỹ: kế toán tài chính tiền khía cạnh lập với in phiếu thu – chiĐối với giao dịch thông qua tài khoản ngân hàng: Kế toán ngân hàng lập uỷ nhiệm thu (UNT)/ uỷ nhiệm đưa ra (UNC)

8. Sau thời điểm lập chấm dứt chuyển đến kế toán trưởng cam kết duyệt, kế toán trưởng cam kết vào PT/UNT hoặc PC/UNC

9. Thực hiện thu – bỏ ra tiền:

Đối với giao dịch tiền mặt tại quỹ: Khi cảm nhận phiếu thu hoặc phiếu bỏ ra (do kế toán lập) kèm theo hội chứng từ cội , Thủ quỹ phải:Kiểm tra số tiền trên PT (PC) với bệnh từ gốcKiểm tra ngôn từ ghi trên PT (PC) có phù hợp với triệu chứng từ gốc

Kiểm tra ngày , tháng lập PT (PC) và chữ ký kết của người dân có thẩm quyền.Kiểm tra số chi phí thu vào hoặc ném ra cho chính xác để nhập hoặc xuất quỹ chi phí mặt.Cho fan nộp chi phí hoặc dìm tiền ký vào PT hoặc PC .Thủ quỹ cam kết vào PT hoặc PC và giao cho người sử dụng 01 liên.Sau đó thủ quỹ căn cứ vào PT hoặc PC ghi vào Sổ Quỹ.Cuối cùng, thủ quỹ bàn giao 02 liên sót lại của PT hoặc PC cho kế toán. Đối với thu chi tiền qua ngân hàng: Kế toán ngân hàng lập cùng nộp UNT/UNC, séc, … cho ngân hàng.

Ghi chú:

Các quyển sổ phiếu thu – chi bán trên thị phần thường gồm 03 liên với theo lao lý là phải tạo lập cả 03 liên. Tuy nhiên trong thực tế (kế toán tự kiến tạo mẫu và tự in) thường xuyên thì:

Lập 03 liên cho PT (01 liên giao mang lại khách nộp tiền vì chưng khách nộp tiền phải PT để bảo vệ cho các phát sinh trong tương lai nếu có)Lập 02 liên đến PC (vì đa phần khách dấn tiền không lấy PC)Kế toán thanh toán không quá phức tạp nhưng luôn luôn yêu cầu tính chính xác cao. Vì vậy, để tránh những rủi ro sai sót tiền mặt luôn tiềm ẩn, kế toán thanh toán cần nghiêm túc thực hiện các khâu trong quy trình bên trên để quản lý dòng tiền của công ty chặt chẽ nhất.

KẾ TOÁN LÊ ÁNH

chuyên đào tạo các khóa học tập kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt độc nhất thị trường

(Được đào tạo và giảng dạy và tiến hành bởi 100% những kế toán trưởng từ 13 năm đến hai mươi năm kinh nghiệm)